9786257210942

759186

https://www.kitapambari.com/muhasebe-kayit-tekniginin-ve-finansal-raporlamanin-esaslari-muhasebeye-giris

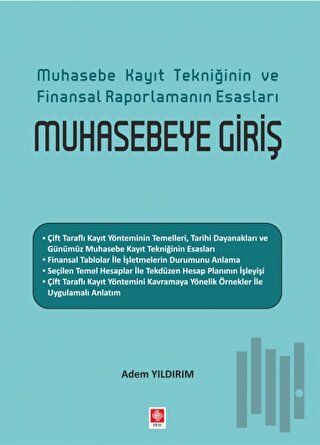

Muhasebe Kayıt Tekniğinin ve Finansal Raporlamanın Esasları Muhasebeye Giriş

135.85

- Çift taraflı kayıt yönteminin temelleri, tarihi dayanakları ve günümüz muhasebe kayıt tekniğinin esasları

- Finansal tablolar ile işletmelerin durumunu anlama

- Seçilen temel hesaplar ile tekdüzen hesap planının işleyişi

- Çift taraflı kayıt yöntemini kavramaya yönelik örnekler ile uygulamalı anlatım

- Çift taraflı kayıt yönteminin temelleri, tarihi dayanakları ve günümüz muhasebe kayıt tekniğinin esasları

- Finansal tablolar ile işletmelerin durumunu anlama

- Seçilen temel hesaplar ile tekdüzen hesap planının işleyişi

- Çift taraflı kayıt yöntemini kavramaya yönelik örnekler ile uygulamalı anlatım

Tüm kartlar

| Taksit Sayısı | Taksit tutarı | Genel Toplam |

|---|---|---|

| Tek Çekim | 135,85 | 135,85 |

Yorum yaz

Bu kitabı henüz kimse eleştirmemiş.

-

-

-

-%5

Stokta yok%5İNDİRİM145,00TL 137,75TL

Stokta yok%5İNDİRİM145,00TL 137,75TL -

-%5

Stokta yok

-

-%5

Stokta yok%5İNDİRİM160,00TL 152,00TL

-

%5İNDİRİM145,00TL 137,75TL

-

%5İNDİRİM110,00TL 104,50TL

-

-%28

Stokta yok%28İNDİRİM100,00TL 72,00TL

-

-%28

Stokta yok%28İNDİRİM40,00TL 28,80TL

-

-

-%5

Stokta yok%5İNDİRİM90,00TL 85,50TL

-

-%5

Stokta yok%5İNDİRİM120,00TL 114,00TL

-

-%5

Stokta yok%5İNDİRİM250,00TL 237,50TL

-

-%5

Stokta yok

-

-%5

Stokta yok%5İNDİRİM220,00TL 209,00TL

-

-%5

Stokta yok

-

-%5

Stokta yok%5İNDİRİM130,00TL 123,50TL

-

-%5

Stokta yok%5İNDİRİM85,00TL 80,75TL

-

-%5

Stokta yok%5İNDİRİM80,00TL 76,00TL

-

{kind=link}