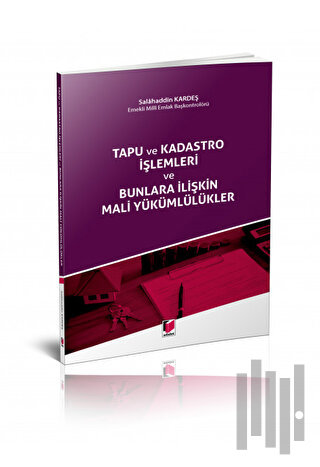

Taşınmazlarla ilgili konular ve işlemler, hiç kuşkusuz yeryüzünde yaşayan herkesi ilgilendiren bir husustur. Çünkü ekonomik, sosyal ve kültürel yaşantımıza kendiliğinden girmek durumundadır.

Kitabın konusunu oluşturan mevzuat çok kapsamlıdır. Taşınmazdan söz edilmeyen kanun, tüzük, yönetmelik çok azdır. Taşınmazlarla ilgili ilk kanun, 1858 yılında yürürlüğe konulan ve bugün için hâlâ uygulamaları olan Kanunname-i Arazidir. Kısaca mevzuat, yüz altmış yıllı aşkın bir zaman dilimini doldurmaktadır.

Bu kadar kapsamlı konunun tamamı, herkesi ilgilendirmeyebilir. Ancak; hayat boyu bir defa da karşılaşılsa, tapu ve kadastro ile ilgili konuları bilmemek önemli sonuçlar doğurabilir.

Tapu ve kadastro işlemleriyle ilgili olarak mali yükümlülükler de öngörülmüştür. Bunlar; tapu ve kadastro harçları, damga vergisi, taviz bedeli ve döner sermaye hizmet bedelidir. Bunları düzenleyen kanunlardan ayrı olarak, yüze yaklaşan kanunda da harç, vergi ve döner sermaye hizmet bedeline ilişkin istisna ve muafiyet hükümlerine yer verilmiştir. Özellikle; damga vergisine tabi olan işlemlerden hangilerinin tapu ve kadastro işlemlerini ilgilendirdiği hususu, üzerinde fazla durulmamış bir konudur.

Yukarıda belirttiğimiz sebeplerle; mevzuatın özeti sayılabilecek, genelde taşınmaz mallar, özelde ise tapu ve kadastro işlemleri konusunda kişilere rehberlik edecek bir kitaba duyulan ihtiyaç ortadadır.

Kitapta, yüz altmış gönderme yapılarak hacminin fazla büyümemesi amaçlanmıştır.

Kelimelerin yazılışında, Türk Dil Kurumunun Yazım Kılavuzu esas alınmışsa da bu Kılavuz’da olmayan kelimeler, daha çok mevzuattaki kullanılan biçimi ile yazılmıştır.

Taşınmazlarla ilgili konular ve işlemler, hiç kuşkusuz yeryüzünde yaşayan herkesi ilgilendiren bir husustur. Çünkü ekonomik, sosyal ve kültürel yaşantımıza kendiliğinden girmek durumundadır.

Kitabın konusunu oluşturan mevzuat çok kapsamlıdır. Taşınmazdan söz edilmeyen kanun, tüzük, yönetmelik çok azdır. Taşınmazlarla ilgili ilk kanun, 1858 yılında yürürlüğe konulan ve bugün için hâlâ uygulamaları olan Kanunname-i Arazidir. Kısaca mevzuat, yüz altmış yıllı aşkın bir zaman dilimini doldurmaktadır.

Bu kadar kapsamlı konunun tamamı, herkesi ilgilendirmeyebilir. Ancak; hayat boyu bir defa da karşılaşılsa, tapu ve kadastro ile ilgili konuları bilmemek önemli sonuçlar doğurabilir.

Tapu ve kadastro işlemleriyle ilgili olarak mali yükümlülükler de öngörülmüştür. Bunlar; tapu ve kadastro harçları, damga vergisi, taviz bedeli ve döner sermaye hizmet bedelidir. Bunları düzenleyen kanunlardan ayrı olarak, yüze yaklaşan kanunda da harç, vergi ve döner sermaye hizmet bedeline ilişkin istisna ve muafiyet hükümlerine yer verilmiştir. Özellikle; damga vergisine tabi olan işlemlerden hangilerinin tapu ve kadastro işlemlerini ilgilendirdiği hususu, üzerinde fazla durulmamış bir konudur.

Yukarıda belirttiğimiz sebeplerle; mevzuatın özeti sayılabilecek, genelde taşınmaz mallar, özelde ise tapu ve kadastro işlemleri konusunda kişilere rehberlik edecek bir kitaba duyulan ihtiyaç ortadadır.

Kitapta, yüz altmış gönderme yapılarak hacminin fazla büyümemesi amaçlanmıştır.

Kelimelerin yazılışında, Türk Dil Kurumunun Yazım Kılavuzu esas alınmışsa da bu Kılavuz’da olmayan kelimeler, daha çok mevzuattaki kullanılan biçimi ile yazılmıştır.

| Taksit Sayısı | Taksit tutarı | Genel Toplam |

|---|---|---|

| Tek Çekim | 218,70 | 218,70 |

-

-%20

Stokta yok%20İNDİRİM120,00TL 96,00TL

Stokta yok%20İNDİRİM120,00TL 96,00TL -

-

-%10

Stokta yok

-

-%10

Stokta yok

-

-%10

Stokta yok

-

-%10

Stokta yok%10İNDİRİM300,00TL 270,00TL

-

-%10

Stokta yok

-

-%10

Stokta yok%10İNDİRİM400,00TL 360,00TL

-

-%10

Stokta yok%10İNDİRİM840,00TL 756,00TL

-

-%10

Stokta yok

-

-%10

Stokta yok%10İNDİRİM520,00TL 468,00TL

-

-%10

Stokta yok%10İNDİRİM510,00TL 459,00TL

-

-%10

Stokta yok%10İNDİRİM470,00TL 423,00TL

-

-%10

Stokta yok%10İNDİRİM230,00TL 207,00TL

{kind=link}