9786055880798

402322

https://www.kitapambari.com/vergide-faiz-ve-zam-1

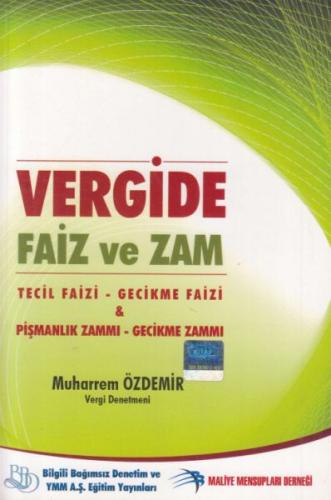

Vergide Faiz ve Zam

43.40

Sayfa Sayısı: 186

Baskı Yılı: 2009

Dili: Türkçe

Yayınevi: Akis Kitap

Sayfa Sayısı: 186

Baskı Yılı: 2009

Dili: Türkçe

Yayınevi: Akis Kitap

Tüm kartlar

| Taksit Sayısı | Taksit tutarı | Genel Toplam |

|---|---|---|

| Tek Çekim | 43,40 | 43,40 |

Yorum yaz

Bu kitabı henüz kimse eleştirmemiş.

-

-%25

") Stokta yok%25İNDİRİM120,00TL 90,00TL

Stokta yok%25İNDİRİM120,00TL 90,00TL -

-%38

Stokta yok

-

-%15

Stokta yok

-

-%18

Stokta yok%18İNDİRİM250,00TL 205,00TL

-

-%38

Stokta yok%38İNDİRİM200,00TL 124,00TL

-

-%38

Stokta yok%38İNDİRİM150,00TL 93,00TL

-

-%38

Stokta yok

-

-%38

Stokta yok

")

")

-

-%38

Stokta yok

-

-

-

-%38

Stokta yok

-

-%38

Stokta yok

-

-%38

Stokta yok

-

-%38

Stokta yok

-

-%38

Stokta yok

-

-%38

Stokta yok

-

{kind=link}